龍 [雑記]

滝を登るぐらい鍛え上げた鯉なら鯉のままでも龍と同じぐらい強い。

今週はこんな話。超絶長いお金特集。

・お金と幸せ

何度か書いた話の深堀。

・金利と投資

これからの日本を生き抜くための大事な話。

・今週の読書

いつものアレ。

・英語

絵の話。先週の絵の評価と英語について。

・今週の進捗

絵の話。いつものアレ。

ほいではポン…からのいきなり畳みます。長いので。

はい、続きです。

・お金と幸せ

お金というものはアンフェアなものです。お金があっても絶対に幸せになれるワケじゃないのに、お金がないと絶対に不幸になるからです。お金は幸せの必要条件であって、十分条件ではないということですね。

お金がなくても幸せになれる!という人もいるでしょうが、それは不幸の中の相対的な幸せであって絶対値はかなり低いんです。本人がそう感じれば幸せといえばそうですし、絶対値のどこからが幸せなのかは定義されていないので何とも言えないところはあるんですが、僕の経験からすると貧乏な頃は不幸であったのは間違いないです。

僕は貧乏家庭出身で、子供の頃は「うちは貧乏で不幸だなぁ、でも仕方無いか」ぐらいの認識だったんですが、大人になって世間を知ったらあの頃は物凄く不幸だったのだと気付きました。渦中にいると分からないのです。何せそれが「普通」なので。周りと比べると明らかに不幸なんですが、実感が伴わないのでどれくらいの不幸なのか分からないんです。

人は経験からしか語れませんので、ここでは僕の経験から「お金がない=不幸」という認識で進めさせてください。そうでない人生は存在しないと言いたいのではなく、僕は幸福な貧乏を経験していないのでその側面からは書けないということです。

で。「お金がない」にも度合いがあります。恐らくこの5段階ぐらい。

1.衣食住が最低限の水準に達していない(生存に支障が出る)

2.衣食住は必要最低限で足りているが十分ではない(生存に支障は出ない)

3.衣食住は十分だがその他の余裕は無い

4.全てにおいてある程度の余裕がある

5.全てにおいて十分な余裕がある

こんなところでしょう。僕の家は2で、こんな感じでした。

衣:お古や安物を穴が空いても着ていたが、ただのボロ布と呼べるレベルになったものは着なくても済んだ。長く着るためにサイズは合っておらず基本的にダブダブ。

食:安い米で腹を満たし肉は脂身ばかり。飢餓を感じることは殆ど無い。安物ではあるが毎日のおやつはあったので、食は割とマシな方だったと言えるかもしれない。

住:例の黒い家庭内害虫やネズミが走り回るカビだらけの家で六畳一間に兄弟3人すし詰め(個人の布団は無い)だが雨風は凌げる。母親は四畳半。台所も四畳半。3部屋もあって贅沢だが、ボロ家なので家賃は3.2万。小学生の頃に祖母の支援でエアコン導入。

他:お年玉無し、誕生日やクリスマスもほぼ無し(数回あった)、小遣いが月額100円×学年で1年貯めるとゲームソフト1本買えるぐらいなので基本的には娯楽無し。小学4年生の頃に一度だけ家族旅行へ行ったことがある。(観光バスの車中泊で琵琶湖)

小学校に上がるぐらいの頃に親戚がファミコンをくれたので、そこからはファミコン漬け(ひたすら2本のソフトを遊ぶ)。数年後、年長の姉がバイトで稼いだ金でスーパーファミコンを提供してくれたので、そこからはスーファミ漬け(安い中古ソフトを買う)。

生活保護を受けられるはずのレベルの収入しかなかったんですが、うちのオカンは役所の人に「生活保護を受けるようになったら人間終りだよ」などと言いくるめられて引き下がってしまいました。本人も生活保護は恥と考えていて、どちらにしても受給することは無かっただろうと思いますが、そのせいで子供が不自由な暮らしを強いられるのはいかがなものか。プライドで生活は豊かにならないよ。

「生活保護を受けない」という選択が僕ら兄弟三人の貴重な子供時代を犠牲にしてまで選ぶものだったのかは謎ですが、過ぎてしまったことは仕方ありませんね。

2の中にも上下があると思うので全ての家庭がこの生活水準じゃないでしょうけど、まぁ大体こんな感じじゃないですか。どちらかというと貧乏の中ではマシな方だと思います。それに30年前の話ですから、現代だともうちょっとマシでしょうね。

正直、この生活で幸せを感じるのは無理です。瞬間的な幸せはあるかもしれませんが「あなたの人生は幸せですか」と問われたら絶対NOです。制限だらけで自由がないので。

お金に不自由していなくてもYESと言い切れる人は少ないというのに、そのうえで生活苦があるのだからそりゃ無理ってもんですよね。だから貧乏は不幸なのです。上の5段階でいうところの2以下の家庭はどうあっても不幸だと思いますよ。

お金は大事です。貧乏は不幸です。

そしていま、この国の人々は貧乏へ向かっています。

ということを踏まえて次の話しへ。

・金利と投資

貧乏だと言っても、日本人の個人金融資産は2,000兆円ぐらいあります。そのうち預貯金は1,000兆円以上あります。預貯金全てが眠った資産というワケではないですが、大体は眠った資産でしょうね。クソみたいな金利で銀行で寝ているだけです。

UFJの普通預金は年0.001%、定期だとその2倍です。0.001%というのはつまり、100万円預けても1年で10円しか利子が付かないということです。これではATMの手数料にもならないし、チロルチョコだって買えません。ほぼ無意味です。

楽天銀行等のネット銀行はこれよりは遥かにマシで、条件付ですが普通預金は年0.1%、定期で最大0.23%です。0.1%というのはつまり、100万円預けて1,000円の利子です。お、これなら定食屋で1回は食事できますね。やったぜ!

んなワケあるか!!!!!!!!!!!!

ということで、銀行預金はクソです。銀行は皆さんから預け入れられたお金を使って様々な投資をしており、それで利益を得ています。それと引き換えにATMや引き落とし等の便利なシステムを提供し、ほんの少しの利子をバックしてくれるわけですね。

しかしですね、考えてみて下さい。例えば銀行が年1.5%ぐらいで資産運用していたとするじゃないですか。プロなのに年1.5%とかなんやねんって話ですが、世の中には様々なリスクがあるので確実に1.5%というなら悪くもないでしょう。多分。

例えば500万円の預金がある場合、それに対して7.5万円の利益が出ていますね。あなたへの利子還元は50円です。ということは残りの7.49万円分はATM等のサービス代金ということになるんですが、それほどの価値のサービスを得られていますか?

それがYESならそのまま銀行預金でいいです。もしもNOであるなら銀行預金額を減らして、一部を投資することを考えた方が良いと思います。

ここからが本題です。

投資について:

投資にも色々ありますよね。為替、株式、土地、物品(コモディティ)、債権。それぞれ特徴があるのでひとつずつ説明するべきなんですが、全てを解説するのは無理なので今回は債権の話です。なぜ債権かというと、一番安全性が高いからです。

今回は銀行預金という超安定資産を投資しようという話なので、利益よりも安定性を重視します。だって、なんで銀行に預けるの?といったら安全だからじゃないですか。そうであるなら、一番大事なのは安全性であると考えているということです。安全性が要らないというなら、利益を生み出さない銀行預金なんて無価値なので。

※もちろん利便性はあるが、全額置いておく必要はない。

ここから債権とは何か、どのように投資したら良いかということを書いて行きますが、長いし難しいので全部読むのはしんどいです。なので、まずモチベーションを上げましょう。

※見難くてすみません、クリックして拡大して下さい。

4月22日に3,400万円分の国債投信を購入し、これは4月29日時点の数字です。利益が31.7万円となっていますね。これが1週間の利益です。モチベーションは上がったでしょうか。

いきなりモチベを挫いてしまうようですが、これにはカラクリがあるので「1週間で30万なら1年で1,500万儲かるの!?」とはなりません。でも、ソコソコの稼ぎは出ます。

この3,400万円分という中途半端な金額にしたのは年間利益が100万円ちょうど(ぐらい)になるからです。細かい話は省きますが、月々11万円チョイの配当が出るので、それを12ヶ月で124万円になります。そこから税金20%を引いて100万円です。

なぜ100万円かというと、僕は年間100万円ぐらいで暮らせてしまうからです。つまり、この安定収入が生活費となり、他の収入は全部遊興費や貯蓄に回せるということです。

いま30万円の利益が出ているのは、配当11万円に加えて円安の影響で米国債の資産価値が上がったためです。円高になれば下がりますので、この分はそのうち相殺される可能性があります。よって、とりあえず「配当11万円」以外の部分は無視して下さい。

3,400万円を銀行に預けても0.001%=340円です。それと比べたら、100万円(約3%)だってデカいじゃないですか。もちろん他の金融商品(株式とか)ならその何倍も稼げるんですけど、その分だけ安全性は落ちます。どちらを取るかって話ですね。

もちろん340万円なら利益は10万円になるし、3.4億なら1,000万円になります。その辺りはご自身の資産状況と照らし合わせて置き換えてみて下さい。

債権とは:

では債権の説明に入ります。

債権には色々な種類があります。社債とか、地方債とか、用途によって様々ですが、要するに「誰かにお金を貸す」ということです。当然、踏み倒されてしまったら返ってきません。それが債権のリスクということになりますね。

だから債権には安全性の格付けがあります。信用のある人(格付けが高い)なら返ってくる可能性が高いし、信用のない人(格付けが低い)なら返ってくる可能性は低いですよね。

格付けが高い債権は安心感があるので、貸してくれる人はいくらでもいます。なので利子率が低いです。こちらは低利率だけど安全性がウリということになりますね。

一方、格付けが低い債権は安心感がないので、貸してくれる人はあまりいません。なので利子率が高いです。このような債権を「ハイイールド債」と言います。こちらは返ってこないかもしれないけど高い利益を得られるということになりますね。

今回は安全性が第一ということですから、ハイイールド債は避けることになります。ハイイールドだからといって絶対返ってこないワケじゃないし、返ってこない可能性の方が低いんですけど、徹底してリスク回避というなら選ばない方がいいです。

では「最も安定している借り手」とは誰なのか?その人に貸すのが一番安全ですよね。その人なら絶対に貸したお金を返してくれるはずです。誰だと思いますか?

そう、国です。最強の借り手とは、国家です。

もちろんヤベェ国家は沢山あります。最近だとロシア国債がデフォルト(債務不履行)の危機にありましたよね。とりあえずは回避されたみたいですが、どうなることか。更に前になるとギリシャがデフォルトしたりしていました。こういう国は危ないです。

国債の格付けはこうなっています。

https://lets-gold.net/sovereign_rating.php

ドイツやオーストラリアなど多数の国が最高評価で同率1位ですね。我らが(?)アメリカ様は少し下の11位(実質3位)となっています。日本は24位で中国の下です。日本国債は利率がアレなので何位だろうと別に関係無いのですけれども。

上位国は基本的に金利の低い国ですが、オーストラリアやアメリカなどは結構金利が高いです。金利以外にも流動性(どれだけ市場に流通しているか)というのも重要ですから、基本的には米国債が最強であると考えて良いでしょうね。

だって、アメリカが死亡した世界を想像できますか?僕はできないです。アメリカが死亡するということは人類の社会が死亡するということだからです。あるいは、中国が世界の覇権を握った場合もそうなるかもしれませんが、どちらか以外はあり得ない。少なくとも、僕らが生きている間にアメリカが死ぬことはあり得ないです。

なぜ国債なのか:

世界経済が不安定だからです。米国は猛烈なインフレを抑えるために金利を上げており、景気後退局面に入るのも時間の問題です。既に入っているという話もあるぐらいです。そして米国株が下がれば日本株も下がるので同様に危険です。

そしてロシア制裁による燃料不足や食糧不足、超円安による日本沈没、ロシアとの友好関係を断ち切れない中国の不安と経済失速の兆候、これらが株式市場に与える影響の大きさは計り知れないうえ、いつ破裂するのか僕ら一般人には分かりません。

世界にアンテナを張り巡らせ、情報収集している積極的な投資家ならこの荒波を上手く乗りこなせるかもしれません。でも、僕のようなスーパー怠惰な長期投資家や、投資に積極でない一般の方々は安全資産を求めているのです。

ですので、怠惰な人、心配性な人、経済が良くわからん人、忙しい人へ、限りなく安全に近い国債を提案したいということでございます。

株式市場はリーマンショックやコロナショックで急転直下の大打撃を受けました。株価が50%とか下落しましたからね、資産半減ですよ。酷いところは倒産しましたし、80%とか落ちているところもありました。でも、国債はリーマンショックでは深手を負いながらも生き延び、コロナショックでは金融緩和の影響でむしろ上昇しました。

いま起きつつある未曾有の危機にも国債ならば立ち向かえるはずです。国がギブアップしない限り、国債に負けは無いからです。そして国は企業よりも強い。

米国債への投資方法:

3つの手段が考えられます。自分がどういったスタイルで投資して行きたいのかをよく考え、自分に合った方法を選択しましょう。実際に買う前に徹底的に検討を。

1.個人向け国債

一番シンプルな方法です。個人向け国債は証券会社で販売されていますので、それを購入しましょう。途中で売却することも出来ますが基本的には損する(手数料等)ので、よほど知識のある方以外は満期まで保持しておくことをオススメします。

米国の個人向け国債には利付債とストリップス債があります。どちらもお金を貸して利益を得ることに変わりはないですが、仕組みが違うので気を付けましょう。

利付債というのはいわゆる普通の国債で、持っていると毎年2回利子を貰えます。例えば10年償還で100万円の債権で年利2%であるなら、半年毎に1万円ずつ貰えます。これが10年間続き、10年経過した時点で100万円が返ってきます。総額120万円ですね。

※ただし、利子には20%程度の税金が掛かるので利子の受け取りは8,000円となり、総額は116万円となります。これはどの債権でも同じです。

ストリップス債というのは「毎年の利子は貰えないけど、満期が来ると一括でお金が貰える」という変わった債権です。100万円の価値がある10年ストリップス債を80万円ぐらいで買って、10年経つと100万円返ってきます。20万円儲かりますね。

※上と同じく、20万円に税金が発生するので受け取りは96万円です。

満期まで持ち続けるならどちらでもほぼ同じです。ストリップス債には複利効果がありますが、一般人の投資額では実感できるほどではないので誤差程度。利付債なら毎年2回お小遣いが貰えます。利益追求かお小遣いか。好みによって選びましょう。

※複利については後述します。

2.投資信託

資産管理は面倒です。それを全てお任せできるのが投資信託。しかし手数料が掛かりますし、価値の変動もあるので個人向け国債よりはハイリスクです。手数料は変動したりしますが、基本的には1%前後です。ちょっと高いですね。

投信にも色々とあり、扱っている商品が同じであっても運用方法が違ったりします。それによって利回りも変わってきますので、よく検討しなくてはなりません。

僕が選んだのはコレです。

大和-米国国債ファンド 為替ヘッジなし(毎月決算型)

※別ウィンドウで開きます

いくつか専門用語が出てきたので解説します。

・為替ヘッジ

これは「為替の変動に対して防衛的な措置を取ります」ということです。どういうことかというと、例えば投信の価格(基準価額と言います)が10,000円で、1ドル=100円、そしてこの投信が扱っている資産が米国債(つまりドル資産)だとするじゃないですか。

その場合、円高が進んで1ドル=90円になると資産価値が下がりますから、物凄く単純化すると投信の価格が9,000円になります。つまり1,000円の損失が出ます。

このとき「為替ヘッジあり」だと防衛措置が働いて9,800円ぐらいで踏み止まります。「為替ヘッジなし」だとノーガードなので9,000円になります。

一方、為替に変動が無くて単純に500円分だけ投信が成長したとします。この場合「為替ヘッジあり」だと防衛措置のためにコストを支払っているので、価格は10,000円のまま変わりません。「為替ヘッジなし」だとノーコストなので10,500円になります。

円安の場合も同様に、ヘッジありはコストが掛かるため価格があまり上がりませんが、ヘッジなしはノーコストなのでズドンと上がります。

要するに安全性か利益かということなんですが、実はどのような状況であっても長期的に見れば「為替ヘッジなし」の方が成績が良いという結論が出ています。なので、よほど特殊な事情が無い限りは「あり」を選ぶ必要はありません。

・毎月決算

投信の決算タイミングですね。分配金(配当の支払い)がある投信には「毎月決算」「隔月決算」「年一決算」といったものがあります。そのタイミングのことです。同一商品なら総額は基本的に変わらないので、好みで選んで構いません。

僕が選んだ投信だと「毎月」か「年一」かを選べるんですが、僕は「毎月」にしています。理由は後述の「再投資」において安定性が増す可能性が高いからです。大した差ではないし、必ずしもそうとも言えないので、ぶっちゃけどっちでもいいです。

※ちなみに、僕が選んだ投信は「年一」の方では分配金が出ていません。その分だけ基準価額に上乗せされているので税金の都合で最終的には利益率が高くなる可能性があります。大した差ではありませんが、利益を追求するなら年一の方が良いかも。ただ、そもそもの話として利益を追求するなら手数料1%の投信を選ぶべきではないです。

・再投資

投信によっては分配金をそのまま受け取るか、再投資するかを選べます。

分配金をそのまま受け取る場合、上でも書きましたが税金として20%持っていかれます。このため、分配金が100円なら実際には80円貰えるということになります。

一方、再投資は分配金をそのタイミングの基準価額で再投資します。税金は受け取る場合と同じく20%なのでお得ということはないです。ただ、ソッコーで投資してくれるので面倒がありませんし、タイムロスが無いので利益を得られる期間が幾らか増えます。

ただ、定期的にお金が貰えるというのはやはり嬉しいです。安定収入ですからね。再投資だと必要な時に崩して行く形になります。どちらが良いかは人それぞれです。

・分配金

「1万口あたりの分配金」とかいう意味不明なことが書いてありますが、これはつまり「基準価額毎にこれだけ払います」ということです。上の投信で言うと9,200円分ぐらい買うと毎月30円貰えるということですね。年間360円なので分配金利回りが約4%。

このように定められた日に分配金が振り込まれてきます。僕の場合は再投資しているので、そのままその時の基準価額で再投資されました。

上で「再投資なら年一より毎月が安定」と書きましたが、これはつまり毎月購入する事で僅かながら基準価額の平均化を狙うことができるからです(ドルコスト平均法に近い)。

…というのが国債の投資信託です。

基準価額の変動によりダメージを受ける可能性はあるものの、株式などを扱う投信と比べれば上げ幅も下げ幅も数段緩やかなので、かなり穏やかな投資であると言えます。そういったことは気にせず、長期に渡り放っておけるのが魅力ですね。

とはいえ、業績が悪くなれば分配金が減ったり、出なくなったりすることもあります。上の投信も以前は100円という無茶な分配金を出していて、それから50円、30円と下げてきた経緯があります。50円以上の分配金はあまりにも無謀過ぎるのでこれぐらいが丁度良いし、長く続けられるとは思うので暫くは大丈夫でしょうけれども。

それと金利上昇局面においては一般的には債権の価値が下がるので、債権ファンドはこれから多少の値下がりが発生する可能性があります。といっても円安の影響の方が遥かに大きいし、値下がりといっても債権の値下がりは株のようなナイアガラとは全く違って緩やかなので、基本的には無視してOKです。一応そういうこともあるよ、程度。

3.ETF

「株式上場した投資信託」ですが、上で挙げた利息狙いの投信と違ってこちらは債権自体の価格の上下(指数)に連動したものとなっています。手数料が安い(0.3%ぐらい)代わりに分配金も安く、再投資もできませんので長期資産形成には向いていません。

僕が勉強不足ということもあるんですが、正直言って国債ETFのメリットが分からないのでスルーして良いかと。詳しい方がいらっしゃったらメリットを教えて下さい。国債以外のETFは大いにメリットのあるものがあるんですが、国債はなんでなのだろうか。

番外編:

国債については以上になるんですが、国債以外にもいくつかの「割と安全な資産運用」があります。それらについて紹介して行きましょう。

1.AIに任せる

いきなりですが、最強の怠惰資産運用はコレでしょう。「ウェルスナビ」とか聞いたことありませんか?お金を預けるとAIが勝手に投資してくれるアレです。

ウェルスナビの運用成績を公開しているブログは沢山ありますが、いずれも安定して勝っています。5年間積み立てしている人は確か+38%でしたね。これはたまたまではなく、同様の設定をしていた人なら同様(に近い)の成果が出ているはずです。

実際のところ、5年間の成果はコロナショックで一旦リセットされてしまって、そこからのプラスで38%ぐらいになっているだけなんですが、それはつまり大事件が起きてダメージを受けても復活できることを意味していますよね。凄く大事なことです。

確かコロナショックから始めた場合は+100%近く行くんじゃなかったかな。そんな超タイミングで始められるなら自力で億万長者になれちゃいますけど。

が、今回オススメしたいのはウェルスナビではないです。そのウェルスナビを遥かに上回るというシミュレーション結果が出ている「SBIラップ」でございます。

僕も今週から実験を開始していて、初回に30万円を投入し、毎月3万円ずつ積み立てを行います。2年ぐらい運用して自力運用の成績を超えるようだったら、自力投資をやめて大部分をぶっ込んでもいいかもしれませんね。

いきなり減ってる!が、焦る必要はありません。永遠に増え続ける無敵の投資があったら誰だってソッコーで億万長者になれます。投資は魔法じゃありません。

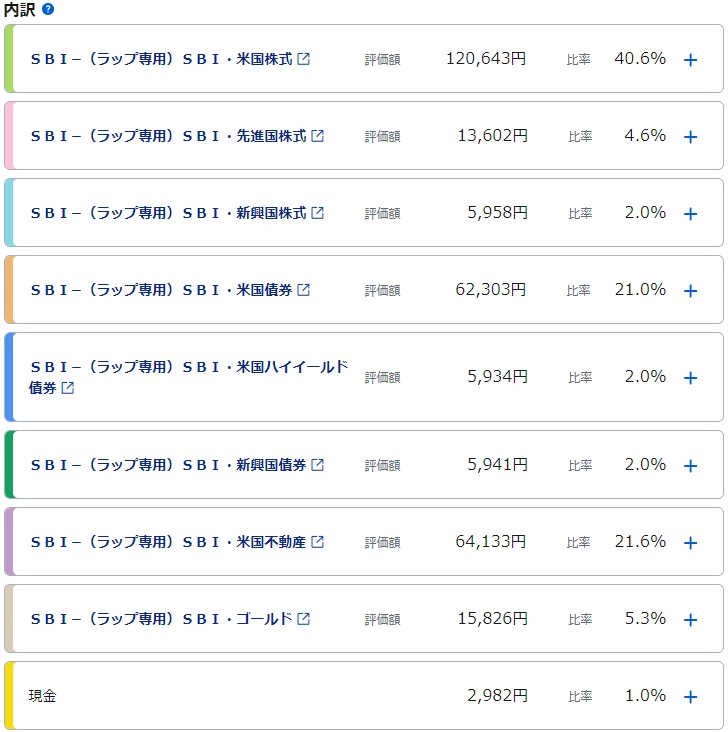

内訳を見てみましょう。AI君は何を買ったのかな?

この局面で米国株を買うとは強気ですね。しかし比率が4割なので、かなり抑えている方だと言えるでしょう。そしてゴールドや債権を結構買っているというのは好感が持てますね。株式のリスクをコレで相殺しようという考えが見えます。

しかし、株式を買っている以上は来週月曜日の暴落を喰らうのは確定なのでかなりの損失が出るでしょう。それをどうやって取り戻すかが腕の見せ所です。頑張りたまえよ。

オススメしている割にはいきなり減っていてアレですが、長期的に見ればやってくれるヤツだと思っています。毎月1万円からOKなので、投資は良くわからんけど未来のために資産形成したいという方は始めてみるのも良いかと思います。

信託手数料は0.66+αなので、他のAI投資より安いはずですよ。

2.米国定期預金

SBIの米国定期預金(2年)は金利1.6%です。日本の銀行で腐らせておくぐらいだったら、海外定期を組んでもいいかもしれません。為替変動により資産に影響が出るので円高になると減るんですが、そしたら円安になるまでもう一度ドル定期でいいんじゃないでしょうか。(ドル建てで口座を保持できることが条件となるため注意)

もしも今後円高になったとしても、国力を考えると長期的に円高になるとは考え難いです。なので「永遠に円高で円に戻せない」なんてことにはならないと思います。多分。

投資と違って為替変動以外の理由で資産が減ることはありません。もちろん銀行が潰れてしまったら死にますが、それは日本であっても同じ事です。ただし日本は1,000万の保証があります。海外は不明なので調べてみて下さい。

3.外貨MMF

ドルに換金して海外に預けておく仕組みです。年利0.4%ぐらい期待できるので、日本のクソ金利よりはマシです。為替変動の影響を受けるという点は上と同じです。

FXを利用して同様の効果を得ることもできます。ただしこちらは税制や信用面かなり問題があるため、それらを理解している方以外は手を出さない方が良いです。

どちらにしても通貨を交換する際に為替手数料が発生します。外貨MMFだと1ドル当たり往復50銭、FXだと5銭とかそんなもんです。(会社により異なる)

例えば1ドル=120円で手数料が往復50銭である場合、1ドルを得るために120円25銭が必要となり、その1ドルを円に戻すと119円75銭になります。つまりお金が0.42%減ります。利子や為替変動でそれ以上の利益が無いとマイナスですね。

「利益は要らんけど、日本沈没に備えて外貨も持っておきたい」というだけならコレでOKです。とはいえ基本的にはメリットが少ないので他の商品の方が良さそうですが。

投資の注意事項:

安全性を重視するならば「ひとつの商品に全資産ぶっ込み」は絶対にやめて下さい。資産状況にもよりますが、多くても50%ぐらいが限度です。資産が1,000万なら30%程度にしたいし、資産が1億なら50%でもいいでしょう。要するに「それを失ったら生活が立ち行かなくなる」という金額を一点にぶち込んではいけません。

資産が1,000万円のケースなら「1つ30%で2つの品目に投資」はギリギリOKです。合計は60%ですが、2つの異なる品目が同時に死ぬ可能性は低いからです。逆に言えば、同時に死ぬ可能性のある品目は避けましょうということですね。

同様に「1つ25%で3つの品目に投資」もOKだと思います。合計75%ですから、これ以上の投資は恐らく生活に支障が出ます。しかし3つの品目が同時に死ぬ可能性は上記より更に低いので、資産の安全性はこちらが上ということになります。

このように「安定した生活を送るにはどれだけ残すべきか」と「ある品目が死亡したらどうなるか」を考えて分散投資を行って行きましょう。番外編で挙げたAI投資はこのあたりを自動でやってくれますから、お任せしてもいいかもしれませんね。

安全性を捨てて、あえて分散しない考え方もあります。その場合は「分散しなくても安全だ」という確信が欲しいですが、それがあるなら悪くない方法です。

例えば国債のような超安全資産ならいくらぶっ込んでも即死はまずあり得ません。ヤバいニュースが流れ始めてからの解約でも十分に間に合うでしょう。であれば、余剰資産を全部国債にぶっ込むというのもアリといえばアリではあります。

それでも為替変動等により思わぬ打撃を受ける可能性があるので、ぶっ込みは決して安全ではありません。国が即死しないのと同じく為替が一日に何十%も動く事は基本的にありませんが、通貨によっては動きがかなり荒いので油断してはなりません。

いずれにしても、その投資でどのような問題が起き得るのか、どれぐらいの損失が出るのか、どう対応したら良いのか、これらをしっかりと検討してから投資をしましょうという事です。もちろん「失っても良い金額」なら検討不要でオールクリアです。

終わりに:

いかがでしたでしょうか。

金金金で下品だな!と思われたかもしれませんが、金がないと本当に不幸なんですよ。いざという時、金があればという局面があります。金じゃどうにもならん局面もあります。それはつまり、金があれば一方は何とかできるってことなんですよ。

もう一方は別の力で解決しなければなりません。その力を温存するためにも、金で解決できることは金で解決してしまえばいいのです。お金がなくて自分を守れない、大事な人を守れない、そんなの嫌じゃないですか。だから資産形成が必要なのです。

「十分足りているから」という方もいらっしゃるかもしれません。でも、その十分が脅かされる可能性があります。日本という国家がいよいよ力を失って行く段階に入ったいま、果たしてその十分は十分なのでしょうか。保険はなくていいのでしょうか。

上の文章ではアメリカを激推ししていますが、別にアメリカじゃなくてもいいです。自分の感覚で信頼できるという国があるのなら、そこでいいんです。とにかく「日本以外の資産」の重要性が増しているということは忘れてはなりません。

もちろん、日本を信用しているなら話は別です。その場合においても、やはり日本にて預貯金以外の資産は作っておくべきでしょう。金利0.05%の日本国債でも預貯金よりはマシです。(金利面では楽天銀行以下ですが、信用は多分上)

ここまで読まれた方はこの世に10人いるかどうかだと思いますが、僕はその方々の幸せの役に立てたらそれで満足です。日本経済が死んでも、その10人が生き残ればそれで。

この情報は真実のつもりなんですが、やはり100%の保証はありません。投資ですからね、絶対はありません。最終的には自分の判断となりますが、そのための材料としていくつか提示させて頂きました。僕と同じ商品を買ってもいいし、別の商品でもいいでしょう。しっかりと吟味した上で投資を行っていただければと。

なお、詐欺とかそういったものではありません。どなたかが投資しても僕には1円も入ってきません。趣味で書いているだけなのでご安心下さい。

・今週の読書

はい、それではいつもの読書記録です。

今週読了した本:

ダンス・ダンス・ダンス(上):村上春樹

ダンス・ダンス・ダンス(下):村上春樹

現在読んでいる本:

1Q84 - 1(前編):村上春樹

1Q84 - 1(後編):村上春樹

今後読みたい本:

パン屋を襲う:村上春樹

Another:綾辻行人

ドグラ・マグラ:夢野久作

13階段:高野和明

天使の囀り:貴志祐介

死都日本:石黒耀

砂の女:安部公房

虐殺器官:伊藤計劃

三体:劉慈欣

テスカトリポカ:佐藤究

正欲:朝井リョウ

今週から読み始めた「1Q84」は全6冊(1~3巻で各上下巻)あるので、これから3週間かけて読むことになります。その後は「パン屋を襲う」を読んで村上春樹ツアーは終了となります。先週まで「アフターダーク」も候補にしていましたが削除しました。

ファンの間で評判の良かった「ダンス・ダンス・ダンス」はちょっと拍子抜けというか、村上春樹の悪いところ(だと僕は思っている)である終盤がつまらないといういつものアレでした。そこまではかなり面白かったのになぁ…多分これは作者の得意な作風が僕とは合わないという話なので、内容が悪いとかそういう問題ではないのだろうと思います。

「1Q84」については、青豆編は今のところ「ハードボイルド」と似た香りがするので期待していますが、天吾編はちょっとヤバい香りが漂ってきます。果たして。

・英語

先週の絵なんですが、やはりというか何というか世間の評価は前々回と同じぐらいでした。まぁこんなもんでしょう。僕としては前々回より上手く描けていると思うのでそれで問題はありません。そんなことより、ちょっとしたことがありました。

僕の絵にはコメントが付かないというようなことを以前書いたじゃないですか。特に言うべきことも無い絵だということですし仕方無いんですけど、なんと前回の絵には海外の方からコメントがあったんですよ。そしてその内容が意外でした。

訳「なぜ彼女は悲しそうな顔をしているの?」

なるほど。僕は羞恥的な感じであの表情にしたんですよ。なんか恥ずかしいポーズなのでちょっと困惑したような表情であった方がセクシーだろうと思って。

それで僕は「凄く恥ずかしいポーズだからです」みたいなことをGoogle翻訳で英語化して送ったところ「I see」と返してくれたので恐らく伝わったようです。しかし続きがあって「それでも私には悲しそうに見える」と。

つまり僕の意図が伝わらなかったのではなく、伝わってもやはりそう見えるということです。ズバリ言ってしまえば表現しきれていないということ。これはマズイですよ。

僕は「これは羞恥顔である」という自分の中の正解に基いて描いているのでそのように見えますが、それは僕の中だけで通用する事実なんです。人によってはそのように見えるだろうし、人によってはそのように見えない。それはどちらも正しい。

僕が出来ることは他の人にも僕と同じ見かたをして貰えるように表現することです。今回はそれが十分ではなかったということ。もちろん全ての人に同じイメージを伝えるのは不可能だけど、出来るだけそれに近付けることはできる。そうすることが絶対に正しいというワケではないので、そうするかどうかは自分で決めればいい。

例えば今回で言えば頬をもっと紅潮させることで「悲しい」ではなく「照れ(あるいは羞恥)」といった風に見せることはできたじゃないですか。そのことは分かっていたけど、僕はそうしなかった。そうしない方が良いと思ったからです。結果的にそれで良かったとも思っています。だから今回伝わらなかったことは仕方無いと思っています。

でも、それ(他の人には違って見えるかもしれない)を認識しないというのはダメです。認識したうえで自分のしたいようにするのはいい。そこは明確に違いがありますね。僕にはその認識が足りなかったのだと、今回のことで気付かされました。

言われてみれば、確かに悲しそうに見えるんですよね。泣きそうな顔だと言われれば僕もそう思います。僕は先入観によってそう思わなかっただけであって。

今回の教訓はこういうことです。

・作者は絵の詳細な情報を知っており、小さい演出でもそれを理解してしまう。

・作者以外はそんな情報を受け取っておらず、小さい演出でそれを捉え切るのは難しい。

・作者も「情報が無い」という前提で演出の大きさを考えなくてはならない。

です。これはゲーム開発に置き換えると分かりやすい。

・作者はゲーム内容を熟知しているので「簡単なゲームだ」と思ってしまう。どこで何が起きるかを知っているから当然だ。簡単にクリアできるに決まっている。

・プレイヤーはそんなことを知るはずがないので難しいと感じるし、実際難しい。

・作者が自分基準でゲームを作ると、恐ろしく難しいゲームになってしまう。熟知していても難しいのだから、知らなかったらクリアできるはずがない。ただのクソゲーだ。

※こういう書き方をすると偉そうだとか、作者は閲覧者(プレイヤー)より上だと思っているとかいう印象を抱かれるかもしれませんが、そんなことは1ミリも思っていません。

ちなみに村上春樹は1年掛けて書いた「ねじまき鳥クロニクル」を奥さんに読んでもらって「色々と詰め込み過ぎだ」と言われてバッサリ削ったらしいです。作者自身は作品のことを知り過ぎているから正しい判断ができないんですよね。小説家も、漫画家も、ゲーム製作者も、お絵描きさんも、クリエイターに限らず人間はみんなそうです。

ダリも「お前の妻はその絵だ。社会的に言う現実の妻は恋人だ。画家には妻に嫉妬せず、妻を大事にしてくれる恋人が必要だよ」と言ってましたが、いつの時代も変わらんですね。

で、英語の話なんですが。

「恥ずかしい」といっても、色々な単語があるようです。僕は「embarrassed」を使ったのですが、結果的にこれは正解でした。しかし、選択を誤ったら割とマズイことになっていた可能性もあったのだと後から知って怖くなりました。というのも…

「恥ずかしい」を意味する単語:

shy:照れ臭いとか恥ずかしがりといった性格的なものを意味する。

embarrassed:困惑というような軽度な恥ずかしさを意味する。

awkward:気まずいという極めて軽度な恥ずかしさを意味する。

ashamed:悪事を犯したなど不道徳的な恥ずかしさを意味する。

sham:「ashamed」とほぼ同じ。

humiliate::侮辱されたなど屈辱的な恥ずかしさを意味する。

disgraceful:みっともない的な不名誉な恥ずかしさを意味する。

scandalous:いかがわしい恥ずかしさを意味する。

難しいですよね。日本語は世界有数の難しい言語であるとされているけど、英語も相当ムズイやろこれ…と思いました。ぶっちゃけ無理です。

もしも僕が「ashamed」「shame」「disgraceful」「scandalous」を選択していたら反社会的な絵だと思われただろうし、「humiliate」なら暴力的なシーンを連想させます。「shy」はそこまで問題ではないけど、このキャラがそういう性格なのだという意味で伝わってしまうので正しい意図は伝わりません。

「awkward」は適切とは言えないと思いますが概ねいいでしょう。そしてGoogleが選び取った「embarrassed」が適切な答えでした。Google凄いな。

犯罪的・暴力的だと伝わるとなんでマズイかというと、英語圏ってフィクションであってもそういったものを決して許さない文化があるんです。むしろ許してしまう日本が異常だと言われるとそうだねって話なんですけれども。

例えばAVの話で恐縮なんですが、日本には痴漢や輪姦といった性犯罪系フィクションAVが沢山あるんですよ。あれらは全部NGです。強盗が押し入ってきて…という展開なら、女優と強盗が仲良くなって「あなた魅力的ね!」「キミも素敵だ!」という流れじゃないとダメだし、輪姦でも女優が笑顔で「よっしゃ、もっとカモン!」と言わないとダメです。

それらはあくまで実写の話であって、二次元はそこまで禁止されているワケじゃないですが、そういうのを許さない文化があるというのは重要なことです。許されているからといって歓迎されるとは限らないということですね。

もちろん僕はそういうつもりで描いたワケじゃないですが、そう思われたら結果は同じです。なので誤解されないように表現するということも大事なんです。完全に国内向けなら別にいいんですけど、僕はどちらかというと海外向けの絵柄なので。

・今週の進捗

ではこれで最後。

今週から新しい絵に取り掛かっています。

0日目(作業時間:2.0時間)

・イメージを作成

1日目(作業時間:4.0時間)

・ラフを作成

・背景を仮置き

2日目(作業時間:5.5時間)

・各部位を整形

・脚をちょい長く

3日目(作業時間:5.0時間)

・脚を塗り

・各部位を整形

4日目(作業時間:3.0時間)

・帽子を塗り

・ボディを塗り

・顔を検討中

5日目(作業時間:4.0時間)

・マントを塗り

・髪を塗り

・なんか嫌いな理由を考える

6日目(作業時間:3.0時間)

・痩身

・頭を縮小(後頭部デカ過ぎ)

・顔を決定

・各部位を整形

なんか嫌いだったんですよ、今回の絵。最初は「やっぱり全身は難しいな、全然画面栄えしないよ」とか「横顔は立体感無いから嫌いだ」とか考えていました。それらは間違いじゃないんですが、決定的な要素ではありませんでした。もしもそれらだったとしても、乗り越えなければならない要素なので避けては通れないのですが。

それで5日目、ついに気付いたんですよ。

「ああ、太ってるんだ」

いや、リアルな話をすると全然太っていないんですよ。脚の長さは変えましたが基本的には現実の人間(しかもモデルさん)を参考にして描いたので、恐らく普通か、むしろ若干細いです。ウエストのサイズで言うと64cmとかそんなもんです。細いね。

だがしかああああああああし!僕のイラストはそうではない。腰は触ったら折れるぐらい細くないといけない。内臓が入らなくてもいい。細ければそれでいい。

脚はこれぐらいでも問題無いけどバランスが悪いのでもっと細くないといけない。前回の絵はお姉さん系のキャラだったのでドンとデカくていいんだけど、今回の絵は少女キャラなので華奢じゃないとダメだ。キャライメージは変えてはならない。

ということで6日目の体型になりました。これなら満足です。そうそう、僕の絵はこれでいいんだよ。絵は自由なんだから現実のまま描く必要はないんだ。現実の世界から見れば間違いであっても、僕の世界ではこれが正解なんだ。

6日目の肌の色はなんか変な感じに見えるかもしれませんが、他のパーツを塗り進めて行くことで次第に馴染んで行く予定です。馴染まなかったら最後に調整します。

背景はなんか謎な感じになっていますが、このキャラは占星術師という設定なので星空にしようと思っています。地表は海にして、海の中に星が輝いている感じ。僕の絵にはストーリーが無いので、なんでここに立っているのかは知らないし、こちらを振り向いている理由もありません。ただそういう絵なんです。

「耽美主義」という芸術の派閥があるんですよ。大体の派閥には何かしら主張があるじゃないですか。例えば「印象派(印象主義)」は人間の知覚(感覚)を大事にしているし、「ロマン派(ロマン主義)」は感情表現に重きを置いているといったアレ。

一方で耽美主義は「この絵は美しい、ただそれだけが存在意義でありそれ以外に意味は無い」みたいなもの凄くズバッとした男らしい考え方です。僕もコレなんですよ。

僕には表現したい思想も伝えたいメッセージもありません。ただ美しさだけを描きたいし、美しければ何でもいいです。意味は求めていません。思想やメッセージを大事にする方からすると表面的で薄っぺらく見えるかもしれませんが、それが僕の絵です。

僕には主義だと言えるほど美しさを表現する力はありませんが、そう思ってはいるし、そうなりたいものです。だから僕はきっと潜在的耽美主義者なのだろうと思います。ちなみに最近話題に上るクリムトも耽美主義です。何となく分かります。

今週はちょっと調べ物(絵とは関係無い)が多かったので練習時間がかなり短く、第一段階塗り終わりまでしか進みませんでした。細かい装飾が多くて塗るのが大変だし、本の向きが間違ってるので描き直さないといけないし、やること多いですね。

再来週の月曜までに完成させたいなと思っていますが、どうだかなぁ…厳しいかな。とりあえずこの絵自体へのモチベーションは復活したし、調べ物も大体終わったのでしっかりと時間を確保してゴリゴリやって行くことと致しましょう。

そんな感じで、来週もん"ね"ごお"お"お"お"お"お"お"お"お"お"お"

※この記事、17,430文字あるようです。原稿用紙に320文字書くとすると55枚。多分このブログで一番長い記事だと思う。

追記:

米国債ですが、2月ぐらいから報道されている通り現在は金利上昇局面です。満期まで国債を持ち続ける場合は金利が最大化した際に買うのが最大利益となる可能性が高いですが、為替の関係でそうならない場合があるので注意が必要です。

米国債10年の利回りは現在約3%ですが、4%を超えて行くというウワサがあります。そうなると10年で10%の差が出るんですが、現在の1ドル=130円で買った3%(償還時30%)と、円安と利上げが進んで1ドル=145円で4%(同40%)を比べた場合、差が殆どなくなるか場合によっては130円3%時代の方が利益が出るうえ、金利が最大に達した後は落ちて行くのでドル安局面に入る=為替差損が発生する可能性が高いです。(債権価格は上がるが、満期前提なので意味無し)

もちろん、現時点でドルだけ保有しておいてそのお金で4%超時代の国債を買えば為替差損は発生しないというか、130円時代と同リスクなので純粋に得です。現在が円安の上限とは考え難いので長期的に見ればコレが一番美しいでしょう。金利MAXがいつか分からないのでそれまでは常にFOMCの内容や金利チャートをチェックし続けることになりますし、機会損も発生するのでこれが万人にとって最良かは分かりません。

買う時期が遅くなれば償還も遅くなります。例えば金利MAXが2年後だとして、そこで10年債を買うとします。が、現時点から11年後(つまり購入時から9年後)に突然死するとしたら償還前に死んでしまいます。いま10年債を買えば死の前年に償還されますので「大金が入ったし(実際は貸した金が返ってきただけだが)、世界一周旅行にでも行ってみるか」なんてことになるかもしれませんよね。もちろん現時点から9年後に突然死する(つまり、いま買ってもダメ)かもしれません。

結局、未来なんて誰にも分からないのです。

今週はこんな話。超絶長いお金特集。

・お金と幸せ

何度か書いた話の深堀。

・金利と投資

これからの日本を生き抜くための大事な話。

・今週の読書

いつものアレ。

・英語

絵の話。先週の絵の評価と英語について。

・今週の進捗

絵の話。いつものアレ。

ほいではポン…からのいきなり畳みます。長いので。

はい、続きです。

・お金と幸せ

お金というものはアンフェアなものです。お金があっても絶対に幸せになれるワケじゃないのに、お金がないと絶対に不幸になるからです。お金は幸せの必要条件であって、十分条件ではないということですね。

お金がなくても幸せになれる!という人もいるでしょうが、それは不幸の中の相対的な幸せであって絶対値はかなり低いんです。本人がそう感じれば幸せといえばそうですし、絶対値のどこからが幸せなのかは定義されていないので何とも言えないところはあるんですが、僕の経験からすると貧乏な頃は不幸であったのは間違いないです。

僕は貧乏家庭出身で、子供の頃は「うちは貧乏で不幸だなぁ、でも仕方無いか」ぐらいの認識だったんですが、大人になって世間を知ったらあの頃は物凄く不幸だったのだと気付きました。渦中にいると分からないのです。何せそれが「普通」なので。周りと比べると明らかに不幸なんですが、実感が伴わないのでどれくらいの不幸なのか分からないんです。

人は経験からしか語れませんので、ここでは僕の経験から「お金がない=不幸」という認識で進めさせてください。そうでない人生は存在しないと言いたいのではなく、僕は幸福な貧乏を経験していないのでその側面からは書けないということです。

で。「お金がない」にも度合いがあります。恐らくこの5段階ぐらい。

1.衣食住が最低限の水準に達していない(生存に支障が出る)

2.衣食住は必要最低限で足りているが十分ではない(生存に支障は出ない)

3.衣食住は十分だがその他の余裕は無い

4.全てにおいてある程度の余裕がある

5.全てにおいて十分な余裕がある

こんなところでしょう。僕の家は2で、こんな感じでした。

衣:お古や安物を穴が空いても着ていたが、ただのボロ布と呼べるレベルになったものは着なくても済んだ。長く着るためにサイズは合っておらず基本的にダブダブ。

食:安い米で腹を満たし肉は脂身ばかり。飢餓を感じることは殆ど無い。安物ではあるが毎日のおやつはあったので、食は割とマシな方だったと言えるかもしれない。

住:例の黒い家庭内害虫やネズミが走り回るカビだらけの家で六畳一間に兄弟3人すし詰め(個人の布団は無い)だが雨風は凌げる。母親は四畳半。台所も四畳半。3部屋もあって贅沢だが、ボロ家なので家賃は3.2万。小学生の頃に祖母の支援でエアコン導入。

他:お年玉無し、誕生日やクリスマスもほぼ無し(数回あった)、小遣いが月額100円×学年で1年貯めるとゲームソフト1本買えるぐらいなので基本的には娯楽無し。小学4年生の頃に一度だけ家族旅行へ行ったことがある。(観光バスの車中泊で琵琶湖)

小学校に上がるぐらいの頃に親戚がファミコンをくれたので、そこからはファミコン漬け(ひたすら2本のソフトを遊ぶ)。数年後、年長の姉がバイトで稼いだ金でスーパーファミコンを提供してくれたので、そこからはスーファミ漬け(安い中古ソフトを買う)。

生活保護を受けられるはずのレベルの収入しかなかったんですが、うちのオカンは役所の人に「生活保護を受けるようになったら人間終りだよ」などと言いくるめられて引き下がってしまいました。本人も生活保護は恥と考えていて、どちらにしても受給することは無かっただろうと思いますが、そのせいで子供が不自由な暮らしを強いられるのはいかがなものか。プライドで生活は豊かにならないよ。

「生活保護を受けない」という選択が僕ら兄弟三人の貴重な子供時代を犠牲にしてまで選ぶものだったのかは謎ですが、過ぎてしまったことは仕方ありませんね。

2の中にも上下があると思うので全ての家庭がこの生活水準じゃないでしょうけど、まぁ大体こんな感じじゃないですか。どちらかというと貧乏の中ではマシな方だと思います。それに30年前の話ですから、現代だともうちょっとマシでしょうね。

正直、この生活で幸せを感じるのは無理です。瞬間的な幸せはあるかもしれませんが「あなたの人生は幸せですか」と問われたら絶対NOです。制限だらけで自由がないので。

お金に不自由していなくてもYESと言い切れる人は少ないというのに、そのうえで生活苦があるのだからそりゃ無理ってもんですよね。だから貧乏は不幸なのです。上の5段階でいうところの2以下の家庭はどうあっても不幸だと思いますよ。

お金は大事です。貧乏は不幸です。

そしていま、この国の人々は貧乏へ向かっています。

ということを踏まえて次の話しへ。

・金利と投資

貧乏だと言っても、日本人の個人金融資産は2,000兆円ぐらいあります。そのうち預貯金は1,000兆円以上あります。預貯金全てが眠った資産というワケではないですが、大体は眠った資産でしょうね。クソみたいな金利で銀行で寝ているだけです。

UFJの普通預金は年0.001%、定期だとその2倍です。0.001%というのはつまり、100万円預けても1年で10円しか利子が付かないということです。これではATMの手数料にもならないし、チロルチョコだって買えません。ほぼ無意味です。

楽天銀行等のネット銀行はこれよりは遥かにマシで、条件付ですが普通預金は年0.1%、定期で最大0.23%です。0.1%というのはつまり、100万円預けて1,000円の利子です。お、これなら定食屋で1回は食事できますね。やったぜ!

んなワケあるか!!!!!!!!!!!!

ということで、銀行預金はクソです。銀行は皆さんから預け入れられたお金を使って様々な投資をしており、それで利益を得ています。それと引き換えにATMや引き落とし等の便利なシステムを提供し、ほんの少しの利子をバックしてくれるわけですね。

しかしですね、考えてみて下さい。例えば銀行が年1.5%ぐらいで資産運用していたとするじゃないですか。プロなのに年1.5%とかなんやねんって話ですが、世の中には様々なリスクがあるので確実に1.5%というなら悪くもないでしょう。多分。

例えば500万円の預金がある場合、それに対して7.5万円の利益が出ていますね。あなたへの利子還元は50円です。ということは残りの7.49万円分はATM等のサービス代金ということになるんですが、それほどの価値のサービスを得られていますか?

それがYESならそのまま銀行預金でいいです。もしもNOであるなら銀行預金額を減らして、一部を投資することを考えた方が良いと思います。

ここからが本題です。

投資について:

投資にも色々ありますよね。為替、株式、土地、物品(コモディティ)、債権。それぞれ特徴があるのでひとつずつ説明するべきなんですが、全てを解説するのは無理なので今回は債権の話です。なぜ債権かというと、一番安全性が高いからです。

今回は銀行預金という超安定資産を投資しようという話なので、利益よりも安定性を重視します。だって、なんで銀行に預けるの?といったら安全だからじゃないですか。そうであるなら、一番大事なのは安全性であると考えているということです。安全性が要らないというなら、利益を生み出さない銀行預金なんて無価値なので。

※もちろん利便性はあるが、全額置いておく必要はない。

ここから債権とは何か、どのように投資したら良いかということを書いて行きますが、長いし難しいので全部読むのはしんどいです。なので、まずモチベーションを上げましょう。

※見難くてすみません、クリックして拡大して下さい。

4月22日に3,400万円分の国債投信を購入し、これは4月29日時点の数字です。利益が31.7万円となっていますね。これが1週間の利益です。モチベーションは上がったでしょうか。

いきなりモチベを挫いてしまうようですが、これにはカラクリがあるので「1週間で30万なら1年で1,500万儲かるの!?」とはなりません。でも、ソコソコの稼ぎは出ます。

この3,400万円分という中途半端な金額にしたのは年間利益が100万円ちょうど(ぐらい)になるからです。細かい話は省きますが、月々11万円チョイの配当が出るので、それを12ヶ月で124万円になります。そこから税金20%を引いて100万円です。

なぜ100万円かというと、僕は年間100万円ぐらいで暮らせてしまうからです。つまり、この安定収入が生活費となり、他の収入は全部遊興費や貯蓄に回せるということです。

いま30万円の利益が出ているのは、配当11万円に加えて円安の影響で米国債の資産価値が上がったためです。円高になれば下がりますので、この分はそのうち相殺される可能性があります。よって、とりあえず「配当11万円」以外の部分は無視して下さい。

3,400万円を銀行に預けても0.001%=340円です。それと比べたら、100万円(約3%)だってデカいじゃないですか。もちろん他の金融商品(株式とか)ならその何倍も稼げるんですけど、その分だけ安全性は落ちます。どちらを取るかって話ですね。

もちろん340万円なら利益は10万円になるし、3.4億なら1,000万円になります。その辺りはご自身の資産状況と照らし合わせて置き換えてみて下さい。

債権とは:

では債権の説明に入ります。

債権には色々な種類があります。社債とか、地方債とか、用途によって様々ですが、要するに「誰かにお金を貸す」ということです。当然、踏み倒されてしまったら返ってきません。それが債権のリスクということになりますね。

だから債権には安全性の格付けがあります。信用のある人(格付けが高い)なら返ってくる可能性が高いし、信用のない人(格付けが低い)なら返ってくる可能性は低いですよね。

格付けが高い債権は安心感があるので、貸してくれる人はいくらでもいます。なので利子率が低いです。こちらは低利率だけど安全性がウリということになりますね。

一方、格付けが低い債権は安心感がないので、貸してくれる人はあまりいません。なので利子率が高いです。このような債権を「ハイイールド債」と言います。こちらは返ってこないかもしれないけど高い利益を得られるということになりますね。

今回は安全性が第一ということですから、ハイイールド債は避けることになります。ハイイールドだからといって絶対返ってこないワケじゃないし、返ってこない可能性の方が低いんですけど、徹底してリスク回避というなら選ばない方がいいです。

では「最も安定している借り手」とは誰なのか?その人に貸すのが一番安全ですよね。その人なら絶対に貸したお金を返してくれるはずです。誰だと思いますか?

そう、国です。最強の借り手とは、国家です。

もちろんヤベェ国家は沢山あります。最近だとロシア国債がデフォルト(債務不履行)の危機にありましたよね。とりあえずは回避されたみたいですが、どうなることか。更に前になるとギリシャがデフォルトしたりしていました。こういう国は危ないです。

国債の格付けはこうなっています。

https://lets-gold.net/sovereign_rating.php

ドイツやオーストラリアなど多数の国が最高評価で同率1位ですね。我らが(?)アメリカ様は少し下の11位(実質3位)となっています。日本は24位で中国の下です。日本国債は利率がアレなので何位だろうと別に関係無いのですけれども。

上位国は基本的に金利の低い国ですが、オーストラリアやアメリカなどは結構金利が高いです。金利以外にも流動性(どれだけ市場に流通しているか)というのも重要ですから、基本的には米国債が最強であると考えて良いでしょうね。

だって、アメリカが死亡した世界を想像できますか?僕はできないです。アメリカが死亡するということは人類の社会が死亡するということだからです。あるいは、中国が世界の覇権を握った場合もそうなるかもしれませんが、どちらか以外はあり得ない。少なくとも、僕らが生きている間にアメリカが死ぬことはあり得ないです。

なぜ国債なのか:

世界経済が不安定だからです。米国は猛烈なインフレを抑えるために金利を上げており、景気後退局面に入るのも時間の問題です。既に入っているという話もあるぐらいです。そして米国株が下がれば日本株も下がるので同様に危険です。

そしてロシア制裁による燃料不足や食糧不足、超円安による日本沈没、ロシアとの友好関係を断ち切れない中国の不安と経済失速の兆候、これらが株式市場に与える影響の大きさは計り知れないうえ、いつ破裂するのか僕ら一般人には分かりません。

世界にアンテナを張り巡らせ、情報収集している積極的な投資家ならこの荒波を上手く乗りこなせるかもしれません。でも、僕のようなスーパー怠惰な長期投資家や、投資に積極でない一般の方々は安全資産を求めているのです。

ですので、怠惰な人、心配性な人、経済が良くわからん人、忙しい人へ、限りなく安全に近い国債を提案したいということでございます。

株式市場はリーマンショックやコロナショックで急転直下の大打撃を受けました。株価が50%とか下落しましたからね、資産半減ですよ。酷いところは倒産しましたし、80%とか落ちているところもありました。でも、国債はリーマンショックでは深手を負いながらも生き延び、コロナショックでは金融緩和の影響でむしろ上昇しました。

いま起きつつある未曾有の危機にも国債ならば立ち向かえるはずです。国がギブアップしない限り、国債に負けは無いからです。そして国は企業よりも強い。

米国債への投資方法:

3つの手段が考えられます。自分がどういったスタイルで投資して行きたいのかをよく考え、自分に合った方法を選択しましょう。実際に買う前に徹底的に検討を。

1.個人向け国債

一番シンプルな方法です。個人向け国債は証券会社で販売されていますので、それを購入しましょう。途中で売却することも出来ますが基本的には損する(手数料等)ので、よほど知識のある方以外は満期まで保持しておくことをオススメします。

米国の個人向け国債には利付債とストリップス債があります。どちらもお金を貸して利益を得ることに変わりはないですが、仕組みが違うので気を付けましょう。

利付債というのはいわゆる普通の国債で、持っていると毎年2回利子を貰えます。例えば10年償還で100万円の債権で年利2%であるなら、半年毎に1万円ずつ貰えます。これが10年間続き、10年経過した時点で100万円が返ってきます。総額120万円ですね。

※ただし、利子には20%程度の税金が掛かるので利子の受け取りは8,000円となり、総額は116万円となります。これはどの債権でも同じです。

ストリップス債というのは「毎年の利子は貰えないけど、満期が来ると一括でお金が貰える」という変わった債権です。100万円の価値がある10年ストリップス債を80万円ぐらいで買って、10年経つと100万円返ってきます。20万円儲かりますね。

※上と同じく、20万円に税金が発生するので受け取りは96万円です。

満期まで持ち続けるならどちらでもほぼ同じです。ストリップス債には複利効果がありますが、一般人の投資額では実感できるほどではないので誤差程度。利付債なら毎年2回お小遣いが貰えます。利益追求かお小遣いか。好みによって選びましょう。

※複利については後述します。

2.投資信託

資産管理は面倒です。それを全てお任せできるのが投資信託。しかし手数料が掛かりますし、価値の変動もあるので個人向け国債よりはハイリスクです。手数料は変動したりしますが、基本的には1%前後です。ちょっと高いですね。

投信にも色々とあり、扱っている商品が同じであっても運用方法が違ったりします。それによって利回りも変わってきますので、よく検討しなくてはなりません。

僕が選んだのはコレです。

大和-米国国債ファンド 為替ヘッジなし(毎月決算型)

※別ウィンドウで開きます

いくつか専門用語が出てきたので解説します。

・為替ヘッジ

これは「為替の変動に対して防衛的な措置を取ります」ということです。どういうことかというと、例えば投信の価格(基準価額と言います)が10,000円で、1ドル=100円、そしてこの投信が扱っている資産が米国債(つまりドル資産)だとするじゃないですか。

その場合、円高が進んで1ドル=90円になると資産価値が下がりますから、物凄く単純化すると投信の価格が9,000円になります。つまり1,000円の損失が出ます。

このとき「為替ヘッジあり」だと防衛措置が働いて9,800円ぐらいで踏み止まります。「為替ヘッジなし」だとノーガードなので9,000円になります。

一方、為替に変動が無くて単純に500円分だけ投信が成長したとします。この場合「為替ヘッジあり」だと防衛措置のためにコストを支払っているので、価格は10,000円のまま変わりません。「為替ヘッジなし」だとノーコストなので10,500円になります。

円安の場合も同様に、ヘッジありはコストが掛かるため価格があまり上がりませんが、ヘッジなしはノーコストなのでズドンと上がります。

要するに安全性か利益かということなんですが、実はどのような状況であっても長期的に見れば「為替ヘッジなし」の方が成績が良いという結論が出ています。なので、よほど特殊な事情が無い限りは「あり」を選ぶ必要はありません。

・毎月決算

投信の決算タイミングですね。分配金(配当の支払い)がある投信には「毎月決算」「隔月決算」「年一決算」といったものがあります。そのタイミングのことです。同一商品なら総額は基本的に変わらないので、好みで選んで構いません。

僕が選んだ投信だと「毎月」か「年一」かを選べるんですが、僕は「毎月」にしています。理由は後述の「再投資」において安定性が増す可能性が高いからです。大した差ではないし、必ずしもそうとも言えないので、ぶっちゃけどっちでもいいです。

※ちなみに、僕が選んだ投信は「年一」の方では分配金が出ていません。その分だけ基準価額に上乗せされているので税金の都合で最終的には利益率が高くなる可能性があります。大した差ではありませんが、利益を追求するなら年一の方が良いかも。ただ、そもそもの話として利益を追求するなら手数料1%の投信を選ぶべきではないです。

・再投資

投信によっては分配金をそのまま受け取るか、再投資するかを選べます。

分配金をそのまま受け取る場合、上でも書きましたが税金として20%持っていかれます。このため、分配金が100円なら実際には80円貰えるということになります。

一方、再投資は分配金をそのタイミングの基準価額で再投資します。税金は受け取る場合と同じく20%なのでお得ということはないです。ただ、ソッコーで投資してくれるので面倒がありませんし、タイムロスが無いので利益を得られる期間が幾らか増えます。

ただ、定期的にお金が貰えるというのはやはり嬉しいです。安定収入ですからね。再投資だと必要な時に崩して行く形になります。どちらが良いかは人それぞれです。

・分配金

「1万口あたりの分配金」とかいう意味不明なことが書いてありますが、これはつまり「基準価額毎にこれだけ払います」ということです。上の投信で言うと9,200円分ぐらい買うと毎月30円貰えるということですね。年間360円なので分配金利回りが約4%。

このように定められた日に分配金が振り込まれてきます。僕の場合は再投資しているので、そのままその時の基準価額で再投資されました。

上で「再投資なら年一より毎月が安定」と書きましたが、これはつまり毎月購入する事で僅かながら基準価額の平均化を狙うことができるからです(ドルコスト平均法に近い)。

…というのが国債の投資信託です。

基準価額の変動によりダメージを受ける可能性はあるものの、株式などを扱う投信と比べれば上げ幅も下げ幅も数段緩やかなので、かなり穏やかな投資であると言えます。そういったことは気にせず、長期に渡り放っておけるのが魅力ですね。

とはいえ、業績が悪くなれば分配金が減ったり、出なくなったりすることもあります。上の投信も以前は100円という無茶な分配金を出していて、それから50円、30円と下げてきた経緯があります。50円以上の分配金はあまりにも無謀過ぎるのでこれぐらいが丁度良いし、長く続けられるとは思うので暫くは大丈夫でしょうけれども。

それと金利上昇局面においては一般的には債権の価値が下がるので、債権ファンドはこれから多少の値下がりが発生する可能性があります。といっても円安の影響の方が遥かに大きいし、値下がりといっても債権の値下がりは株のようなナイアガラとは全く違って緩やかなので、基本的には無視してOKです。一応そういうこともあるよ、程度。

3.ETF

「株式上場した投資信託」ですが、上で挙げた利息狙いの投信と違ってこちらは債権自体の価格の上下(指数)に連動したものとなっています。手数料が安い(0.3%ぐらい)代わりに分配金も安く、再投資もできませんので長期資産形成には向いていません。

僕が勉強不足ということもあるんですが、正直言って国債ETFのメリットが分からないのでスルーして良いかと。詳しい方がいらっしゃったらメリットを教えて下さい。国債以外のETFは大いにメリットのあるものがあるんですが、国債はなんでなのだろうか。

番外編:

国債については以上になるんですが、国債以外にもいくつかの「割と安全な資産運用」があります。それらについて紹介して行きましょう。

1.AIに任せる

いきなりですが、最強の怠惰資産運用はコレでしょう。「ウェルスナビ」とか聞いたことありませんか?お金を預けるとAIが勝手に投資してくれるアレです。

ウェルスナビの運用成績を公開しているブログは沢山ありますが、いずれも安定して勝っています。5年間積み立てしている人は確か+38%でしたね。これはたまたまではなく、同様の設定をしていた人なら同様(に近い)の成果が出ているはずです。

実際のところ、5年間の成果はコロナショックで一旦リセットされてしまって、そこからのプラスで38%ぐらいになっているだけなんですが、それはつまり大事件が起きてダメージを受けても復活できることを意味していますよね。凄く大事なことです。

確かコロナショックから始めた場合は+100%近く行くんじゃなかったかな。そんな超タイミングで始められるなら自力で億万長者になれちゃいますけど。

が、今回オススメしたいのはウェルスナビではないです。そのウェルスナビを遥かに上回るというシミュレーション結果が出ている「SBIラップ」でございます。

僕も今週から実験を開始していて、初回に30万円を投入し、毎月3万円ずつ積み立てを行います。2年ぐらい運用して自力運用の成績を超えるようだったら、自力投資をやめて大部分をぶっ込んでもいいかもしれませんね。

いきなり減ってる!が、焦る必要はありません。永遠に増え続ける無敵の投資があったら誰だってソッコーで億万長者になれます。投資は魔法じゃありません。

内訳を見てみましょう。AI君は何を買ったのかな?

この局面で米国株を買うとは強気ですね。しかし比率が4割なので、かなり抑えている方だと言えるでしょう。そしてゴールドや債権を結構買っているというのは好感が持てますね。株式のリスクをコレで相殺しようという考えが見えます。

しかし、株式を買っている以上は来週月曜日の暴落を喰らうのは確定なのでかなりの損失が出るでしょう。それをどうやって取り戻すかが腕の見せ所です。頑張りたまえよ。

オススメしている割にはいきなり減っていてアレですが、長期的に見ればやってくれるヤツだと思っています。毎月1万円からOKなので、投資は良くわからんけど未来のために資産形成したいという方は始めてみるのも良いかと思います。

信託手数料は0.66+αなので、他のAI投資より安いはずですよ。

2.米国定期預金

SBIの米国定期預金(2年)は金利1.6%です。日本の銀行で腐らせておくぐらいだったら、海外定期を組んでもいいかもしれません。為替変動により資産に影響が出るので円高になると減るんですが、そしたら円安になるまでもう一度ドル定期でいいんじゃないでしょうか。(ドル建てで口座を保持できることが条件となるため注意)

もしも今後円高になったとしても、国力を考えると長期的に円高になるとは考え難いです。なので「永遠に円高で円に戻せない」なんてことにはならないと思います。多分。

投資と違って為替変動以外の理由で資産が減ることはありません。もちろん銀行が潰れてしまったら死にますが、それは日本であっても同じ事です。ただし日本は1,000万の保証があります。海外は不明なので調べてみて下さい。

3.外貨MMF

ドルに換金して海外に預けておく仕組みです。年利0.4%ぐらい期待できるので、日本のクソ金利よりはマシです。為替変動の影響を受けるという点は上と同じです。

FXを利用して同様の効果を得ることもできます。ただしこちらは税制や信用面かなり問題があるため、それらを理解している方以外は手を出さない方が良いです。

どちらにしても通貨を交換する際に為替手数料が発生します。外貨MMFだと1ドル当たり往復50銭、FXだと5銭とかそんなもんです。(会社により異なる)

例えば1ドル=120円で手数料が往復50銭である場合、1ドルを得るために120円25銭が必要となり、その1ドルを円に戻すと119円75銭になります。つまりお金が0.42%減ります。利子や為替変動でそれ以上の利益が無いとマイナスですね。

「利益は要らんけど、日本沈没に備えて外貨も持っておきたい」というだけならコレでOKです。とはいえ基本的にはメリットが少ないので他の商品の方が良さそうですが。

投資の注意事項:

安全性を重視するならば「ひとつの商品に全資産ぶっ込み」は絶対にやめて下さい。資産状況にもよりますが、多くても50%ぐらいが限度です。資産が1,000万なら30%程度にしたいし、資産が1億なら50%でもいいでしょう。要するに「それを失ったら生活が立ち行かなくなる」という金額を一点にぶち込んではいけません。

資産が1,000万円のケースなら「1つ30%で2つの品目に投資」はギリギリOKです。合計は60%ですが、2つの異なる品目が同時に死ぬ可能性は低いからです。逆に言えば、同時に死ぬ可能性のある品目は避けましょうということですね。

同様に「1つ25%で3つの品目に投資」もOKだと思います。合計75%ですから、これ以上の投資は恐らく生活に支障が出ます。しかし3つの品目が同時に死ぬ可能性は上記より更に低いので、資産の安全性はこちらが上ということになります。

このように「安定した生活を送るにはどれだけ残すべきか」と「ある品目が死亡したらどうなるか」を考えて分散投資を行って行きましょう。番外編で挙げたAI投資はこのあたりを自動でやってくれますから、お任せしてもいいかもしれませんね。

安全性を捨てて、あえて分散しない考え方もあります。その場合は「分散しなくても安全だ」という確信が欲しいですが、それがあるなら悪くない方法です。

例えば国債のような超安全資産ならいくらぶっ込んでも即死はまずあり得ません。ヤバいニュースが流れ始めてからの解約でも十分に間に合うでしょう。であれば、余剰資産を全部国債にぶっ込むというのもアリといえばアリではあります。

それでも為替変動等により思わぬ打撃を受ける可能性があるので、ぶっ込みは決して安全ではありません。国が即死しないのと同じく為替が一日に何十%も動く事は基本的にありませんが、通貨によっては動きがかなり荒いので油断してはなりません。

いずれにしても、その投資でどのような問題が起き得るのか、どれぐらいの損失が出るのか、どう対応したら良いのか、これらをしっかりと検討してから投資をしましょうという事です。もちろん「失っても良い金額」なら検討不要でオールクリアです。

終わりに:

いかがでしたでしょうか。

金金金で下品だな!と思われたかもしれませんが、金がないと本当に不幸なんですよ。いざという時、金があればという局面があります。金じゃどうにもならん局面もあります。それはつまり、金があれば一方は何とかできるってことなんですよ。

もう一方は別の力で解決しなければなりません。その力を温存するためにも、金で解決できることは金で解決してしまえばいいのです。お金がなくて自分を守れない、大事な人を守れない、そんなの嫌じゃないですか。だから資産形成が必要なのです。

「十分足りているから」という方もいらっしゃるかもしれません。でも、その十分が脅かされる可能性があります。日本という国家がいよいよ力を失って行く段階に入ったいま、果たしてその十分は十分なのでしょうか。保険はなくていいのでしょうか。

上の文章ではアメリカを激推ししていますが、別にアメリカじゃなくてもいいです。自分の感覚で信頼できるという国があるのなら、そこでいいんです。とにかく「日本以外の資産」の重要性が増しているということは忘れてはなりません。

もちろん、日本を信用しているなら話は別です。その場合においても、やはり日本にて預貯金以外の資産は作っておくべきでしょう。金利0.05%の日本国債でも預貯金よりはマシです。(金利面では楽天銀行以下ですが、信用は多分上)

ここまで読まれた方はこの世に10人いるかどうかだと思いますが、僕はその方々の幸せの役に立てたらそれで満足です。日本経済が死んでも、その10人が生き残ればそれで。

この情報は真実のつもりなんですが、やはり100%の保証はありません。投資ですからね、絶対はありません。最終的には自分の判断となりますが、そのための材料としていくつか提示させて頂きました。僕と同じ商品を買ってもいいし、別の商品でもいいでしょう。しっかりと吟味した上で投資を行っていただければと。

なお、詐欺とかそういったものではありません。どなたかが投資しても僕には1円も入ってきません。趣味で書いているだけなのでご安心下さい。

・今週の読書

はい、それではいつもの読書記録です。

今週読了した本:

ダンス・ダンス・ダンス(上):村上春樹

ダンス・ダンス・ダンス(下):村上春樹

現在読んでいる本:

1Q84 - 1(前編):村上春樹

1Q84 - 1(後編):村上春樹

今後読みたい本:

パン屋を襲う:村上春樹

Another:綾辻行人

ドグラ・マグラ:夢野久作

13階段:高野和明

天使の囀り:貴志祐介

死都日本:石黒耀

砂の女:安部公房

虐殺器官:伊藤計劃

三体:劉慈欣

テスカトリポカ:佐藤究

正欲:朝井リョウ

今週から読み始めた「1Q84」は全6冊(1~3巻で各上下巻)あるので、これから3週間かけて読むことになります。その後は「パン屋を襲う」を読んで村上春樹ツアーは終了となります。先週まで「アフターダーク」も候補にしていましたが削除しました。

ファンの間で評判の良かった「ダンス・ダンス・ダンス」はちょっと拍子抜けというか、村上春樹の悪いところ(だと僕は思っている)である終盤がつまらないといういつものアレでした。そこまではかなり面白かったのになぁ…多分これは作者の得意な作風が僕とは合わないという話なので、内容が悪いとかそういう問題ではないのだろうと思います。

「1Q84」については、青豆編は今のところ「ハードボイルド」と似た香りがするので期待していますが、天吾編はちょっとヤバい香りが漂ってきます。果たして。

・英語

先週の絵なんですが、やはりというか何というか世間の評価は前々回と同じぐらいでした。まぁこんなもんでしょう。僕としては前々回より上手く描けていると思うのでそれで問題はありません。そんなことより、ちょっとしたことがありました。

僕の絵にはコメントが付かないというようなことを以前書いたじゃないですか。特に言うべきことも無い絵だということですし仕方無いんですけど、なんと前回の絵には海外の方からコメントがあったんですよ。そしてその内容が意外でした。

訳「なぜ彼女は悲しそうな顔をしているの?」

なるほど。僕は羞恥的な感じであの表情にしたんですよ。なんか恥ずかしいポーズなのでちょっと困惑したような表情であった方がセクシーだろうと思って。

それで僕は「凄く恥ずかしいポーズだからです」みたいなことをGoogle翻訳で英語化して送ったところ「I see」と返してくれたので恐らく伝わったようです。しかし続きがあって「それでも私には悲しそうに見える」と。

つまり僕の意図が伝わらなかったのではなく、伝わってもやはりそう見えるということです。ズバリ言ってしまえば表現しきれていないということ。これはマズイですよ。

僕は「これは羞恥顔である」という自分の中の正解に基いて描いているのでそのように見えますが、それは僕の中だけで通用する事実なんです。人によってはそのように見えるだろうし、人によってはそのように見えない。それはどちらも正しい。

僕が出来ることは他の人にも僕と同じ見かたをして貰えるように表現することです。今回はそれが十分ではなかったということ。もちろん全ての人に同じイメージを伝えるのは不可能だけど、出来るだけそれに近付けることはできる。そうすることが絶対に正しいというワケではないので、そうするかどうかは自分で決めればいい。

例えば今回で言えば頬をもっと紅潮させることで「悲しい」ではなく「照れ(あるいは羞恥)」といった風に見せることはできたじゃないですか。そのことは分かっていたけど、僕はそうしなかった。そうしない方が良いと思ったからです。結果的にそれで良かったとも思っています。だから今回伝わらなかったことは仕方無いと思っています。

でも、それ(他の人には違って見えるかもしれない)を認識しないというのはダメです。認識したうえで自分のしたいようにするのはいい。そこは明確に違いがありますね。僕にはその認識が足りなかったのだと、今回のことで気付かされました。

言われてみれば、確かに悲しそうに見えるんですよね。泣きそうな顔だと言われれば僕もそう思います。僕は先入観によってそう思わなかっただけであって。

今回の教訓はこういうことです。

・作者は絵の詳細な情報を知っており、小さい演出でもそれを理解してしまう。

・作者以外はそんな情報を受け取っておらず、小さい演出でそれを捉え切るのは難しい。

・作者も「情報が無い」という前提で演出の大きさを考えなくてはならない。

です。これはゲーム開発に置き換えると分かりやすい。

・作者はゲーム内容を熟知しているので「簡単なゲームだ」と思ってしまう。どこで何が起きるかを知っているから当然だ。簡単にクリアできるに決まっている。

・プレイヤーはそんなことを知るはずがないので難しいと感じるし、実際難しい。

・作者が自分基準でゲームを作ると、恐ろしく難しいゲームになってしまう。熟知していても難しいのだから、知らなかったらクリアできるはずがない。ただのクソゲーだ。

※こういう書き方をすると偉そうだとか、作者は閲覧者(プレイヤー)より上だと思っているとかいう印象を抱かれるかもしれませんが、そんなことは1ミリも思っていません。

ちなみに村上春樹は1年掛けて書いた「ねじまき鳥クロニクル」を奥さんに読んでもらって「色々と詰め込み過ぎだ」と言われてバッサリ削ったらしいです。作者自身は作品のことを知り過ぎているから正しい判断ができないんですよね。小説家も、漫画家も、ゲーム製作者も、お絵描きさんも、クリエイターに限らず人間はみんなそうです。

ダリも「お前の妻はその絵だ。社会的に言う現実の妻は恋人だ。画家には妻に嫉妬せず、妻を大事にしてくれる恋人が必要だよ」と言ってましたが、いつの時代も変わらんですね。

で、英語の話なんですが。

「恥ずかしい」といっても、色々な単語があるようです。僕は「embarrassed」を使ったのですが、結果的にこれは正解でした。しかし、選択を誤ったら割とマズイことになっていた可能性もあったのだと後から知って怖くなりました。というのも…

「恥ずかしい」を意味する単語:

shy:照れ臭いとか恥ずかしがりといった性格的なものを意味する。

embarrassed:困惑というような軽度な恥ずかしさを意味する。

awkward:気まずいという極めて軽度な恥ずかしさを意味する。

ashamed:悪事を犯したなど不道徳的な恥ずかしさを意味する。

sham:「ashamed」とほぼ同じ。

humiliate::侮辱されたなど屈辱的な恥ずかしさを意味する。

disgraceful:みっともない的な不名誉な恥ずかしさを意味する。

scandalous:いかがわしい恥ずかしさを意味する。

難しいですよね。日本語は世界有数の難しい言語であるとされているけど、英語も相当ムズイやろこれ…と思いました。ぶっちゃけ無理です。

もしも僕が「ashamed」「shame」「disgraceful」「scandalous」を選択していたら反社会的な絵だと思われただろうし、「humiliate」なら暴力的なシーンを連想させます。「shy」はそこまで問題ではないけど、このキャラがそういう性格なのだという意味で伝わってしまうので正しい意図は伝わりません。

「awkward」は適切とは言えないと思いますが概ねいいでしょう。そしてGoogleが選び取った「embarrassed」が適切な答えでした。Google凄いな。

犯罪的・暴力的だと伝わるとなんでマズイかというと、英語圏ってフィクションであってもそういったものを決して許さない文化があるんです。むしろ許してしまう日本が異常だと言われるとそうだねって話なんですけれども。

例えばAVの話で恐縮なんですが、日本には痴漢や輪姦といった性犯罪系フィクションAVが沢山あるんですよ。あれらは全部NGです。強盗が押し入ってきて…という展開なら、女優と強盗が仲良くなって「あなた魅力的ね!」「キミも素敵だ!」という流れじゃないとダメだし、輪姦でも女優が笑顔で「よっしゃ、もっとカモン!」と言わないとダメです。

それらはあくまで実写の話であって、二次元はそこまで禁止されているワケじゃないですが、そういうのを許さない文化があるというのは重要なことです。許されているからといって歓迎されるとは限らないということですね。

もちろん僕はそういうつもりで描いたワケじゃないですが、そう思われたら結果は同じです。なので誤解されないように表現するということも大事なんです。完全に国内向けなら別にいいんですけど、僕はどちらかというと海外向けの絵柄なので。

・今週の進捗

ではこれで最後。

今週から新しい絵に取り掛かっています。

0日目(作業時間:2.0時間)

・イメージを作成

1日目(作業時間:4.0時間)

・ラフを作成

・背景を仮置き

2日目(作業時間:5.5時間)

・各部位を整形

・脚をちょい長く

3日目(作業時間:5.0時間)

・脚を塗り

・各部位を整形

4日目(作業時間:3.0時間)

・帽子を塗り

・ボディを塗り

・顔を検討中

5日目(作業時間:4.0時間)

・マントを塗り

・髪を塗り

・なんか嫌いな理由を考える

6日目(作業時間:3.0時間)

・痩身

・頭を縮小(後頭部デカ過ぎ)

・顔を決定

・各部位を整形

なんか嫌いだったんですよ、今回の絵。最初は「やっぱり全身は難しいな、全然画面栄えしないよ」とか「横顔は立体感無いから嫌いだ」とか考えていました。それらは間違いじゃないんですが、決定的な要素ではありませんでした。もしもそれらだったとしても、乗り越えなければならない要素なので避けては通れないのですが。

それで5日目、ついに気付いたんですよ。

「ああ、太ってるんだ」

いや、リアルな話をすると全然太っていないんですよ。脚の長さは変えましたが基本的には現実の人間(しかもモデルさん)を参考にして描いたので、恐らく普通か、むしろ若干細いです。ウエストのサイズで言うと64cmとかそんなもんです。細いね。

だがしかああああああああし!僕のイラストはそうではない。腰は触ったら折れるぐらい細くないといけない。内臓が入らなくてもいい。細ければそれでいい。

脚はこれぐらいでも問題無いけどバランスが悪いのでもっと細くないといけない。前回の絵はお姉さん系のキャラだったのでドンとデカくていいんだけど、今回の絵は少女キャラなので華奢じゃないとダメだ。キャライメージは変えてはならない。

ということで6日目の体型になりました。これなら満足です。そうそう、僕の絵はこれでいいんだよ。絵は自由なんだから現実のまま描く必要はないんだ。現実の世界から見れば間違いであっても、僕の世界ではこれが正解なんだ。

6日目の肌の色はなんか変な感じに見えるかもしれませんが、他のパーツを塗り進めて行くことで次第に馴染んで行く予定です。馴染まなかったら最後に調整します。

背景はなんか謎な感じになっていますが、このキャラは占星術師という設定なので星空にしようと思っています。地表は海にして、海の中に星が輝いている感じ。僕の絵にはストーリーが無いので、なんでここに立っているのかは知らないし、こちらを振り向いている理由もありません。ただそういう絵なんです。

「耽美主義」という芸術の派閥があるんですよ。大体の派閥には何かしら主張があるじゃないですか。例えば「印象派(印象主義)」は人間の知覚(感覚)を大事にしているし、「ロマン派(ロマン主義)」は感情表現に重きを置いているといったアレ。

一方で耽美主義は「この絵は美しい、ただそれだけが存在意義でありそれ以外に意味は無い」みたいなもの凄くズバッとした男らしい考え方です。僕もコレなんですよ。

僕には表現したい思想も伝えたいメッセージもありません。ただ美しさだけを描きたいし、美しければ何でもいいです。意味は求めていません。思想やメッセージを大事にする方からすると表面的で薄っぺらく見えるかもしれませんが、それが僕の絵です。

僕には主義だと言えるほど美しさを表現する力はありませんが、そう思ってはいるし、そうなりたいものです。だから僕はきっと潜在的耽美主義者なのだろうと思います。ちなみに最近話題に上るクリムトも耽美主義です。何となく分かります。

今週はちょっと調べ物(絵とは関係無い)が多かったので練習時間がかなり短く、第一段階塗り終わりまでしか進みませんでした。細かい装飾が多くて塗るのが大変だし、本の向きが間違ってるので描き直さないといけないし、やること多いですね。

再来週の月曜までに完成させたいなと思っていますが、どうだかなぁ…厳しいかな。とりあえずこの絵自体へのモチベーションは復活したし、調べ物も大体終わったのでしっかりと時間を確保してゴリゴリやって行くことと致しましょう。

そんな感じで、来週もん"ね"ごお"お"お"お"お"お"お"お"お"お"お"

※この記事、17,430文字あるようです。原稿用紙に320文字書くとすると55枚。多分このブログで一番長い記事だと思う。

追記:

米国債ですが、2月ぐらいから報道されている通り現在は金利上昇局面です。満期まで国債を持ち続ける場合は金利が最大化した際に買うのが最大利益となる可能性が高いですが、為替の関係でそうならない場合があるので注意が必要です。

米国債10年の利回りは現在約3%ですが、4%を超えて行くというウワサがあります。そうなると10年で10%の差が出るんですが、現在の1ドル=130円で買った3%(償還時30%)と、円安と利上げが進んで1ドル=145円で4%(同40%)を比べた場合、差が殆どなくなるか場合によっては130円3%時代の方が利益が出るうえ、金利が最大に達した後は落ちて行くのでドル安局面に入る=為替差損が発生する可能性が高いです。(債権価格は上がるが、満期前提なので意味無し)

もちろん、現時点でドルだけ保有しておいてそのお金で4%超時代の国債を買えば為替差損は発生しないというか、130円時代と同リスクなので純粋に得です。現在が円安の上限とは考え難いので長期的に見ればコレが一番美しいでしょう。金利MAXがいつか分からないのでそれまでは常にFOMCの内容や金利チャートをチェックし続けることになりますし、機会損も発生するのでこれが万人にとって最良かは分かりません。

買う時期が遅くなれば償還も遅くなります。例えば金利MAXが2年後だとして、そこで10年債を買うとします。が、現時点から11年後(つまり購入時から9年後)に突然死するとしたら償還前に死んでしまいます。いま10年債を買えば死の前年に償還されますので「大金が入ったし(実際は貸した金が返ってきただけだが)、世界一周旅行にでも行ってみるか」なんてことになるかもしれませんよね。もちろん現時点から9年後に突然死する(つまり、いま買ってもダメ)かもしれません。

結局、未来なんて誰にも分からないのです。

ここ数日は肌寒いな。3月末から4月初はむちゃくちゃ暑かったから余計に寒く感じるのかもしれない。

by Caelum (2022-05-01 16:29)

贅沢ルマンドを入手したぞ。明日食べよう。

by Caelum (2022-05-01 21:01)

贅沢ルマンドは近所のドラッグストアで税込み235円で入手したんだけど、後で調べてみたらヨドバシで税込み237円だった。ヨドバシは10%のポイントが付くので実質213円である。1割安い。そして送料無料なので買い物に行く必要も無いし、行ってみたものの商品が無い(無駄足)も無い。やはりヨド最強か。最初に調べておくべきだったな。

by Caelum (2022-05-01 21:16)

ちなみにヨドで5個以上まとめ買いすると1つあたり2円安くなり、10個まとめ買いすると1つあたり4円安くなる。一見すると大差無いように見えるけど、4/213なので1.9%安い。消費税8%時代に戻ったと考えるとその大きさが分かる。

10個消費するのは大変なので職場のお配り用とかそういう用途になると思うけど、活用できる場は結構あるんじゃないかな。

by Caelum (2022-05-01 21:21)

とある色が全てのモニタで同じ色に見えるわけではないので、どういう色にしたら良いかというのは難しい問題だよなぁ。

by Caelum (2022-05-01 22:21)

やはり装飾多いデザインはしんどい。金パーツといっても色んな金色があるけれど、良い金色と悪い金色がだんだん分かるようにはなってきた。赤系の金は見栄えがするけど、逆に目立ちすぎておかしくなる場合がある。くすんだ黄色はその逆。周りとのバランスが大事だ。

by Caelum (2022-05-02 04:17)

URLも何も無くてスパムに見えない&いたって普通の文章&ヘッダを見ると本当にドコモのケータイから送られてきたように見えるという詐欺率の低そうなメールが届いた。

20年前なら「送り先を間違えてませんか?」と返信しても良かったけれど、今はもうそういったメールは絶対スルーが鉄則となってしまった。悲しい世の中だな。

by Caelum (2022-05-02 05:47)

1Q84の1巻(上)読了。ハードボイルドほどじゃないけど十分に面白いと思う。基本的な構成はハードボイルドと同じなので、村上春樹はやはりこの構成が一番いいんだろうな。

by Caelum (2022-05-02 20:02)

あ、贅沢ルマンドおいしい…そしてデカい。これはノーマルルマンドとは別のお菓子と考えるべきだ。優劣を付けられるものではない。

ノーマルルマンドは何というか、サッパリしていて良くも悪くも駄菓子的なんだ。味に深みがあるわけじゃなく、甘みが前面に押し出されている。そして形状が細長いので食感が軽い。こちらの方が好きという人もきっと大勢いるだろう。

贅沢ルマンドは味が上品で、甘みは抑えられて風味が強調されている。形状は太く短いので食感がしっかりしている。ノーマルより歯応えがあり、量も多い(単純にデカい)ので、おやつの主役になれる存在感がある。単体でおやつを完結させることもできる。

シーンによって使い分けるというのもいいと思う。恐らく、会社等で大人に配るなら贅沢ルマンドの方が喜ばれるし、子供はきっとノーマルルマンドの方が好きだろう。という感じ。

by Caelum (2022-05-02 20:23)

装飾多いとしんどいなぁ。3時間やっただけで猛烈に疲れる。ちょっと息抜きに余計な事を考えるとする。

プーチンが69歳、キンペーが68歳、バイデンが79歳だ。バイデンは世界の覇権を狙うような野心家ではないというか、既に覇権を握っているに近いので何も焦っちゃいないと思うけど、プーチンとキンペーには世界の覇権を握ろうという野心がある。(と思う)

覇権を握るために行動を開始したとしても成果が出るまでには時間がかかる。一瞬で世界を制圧できるワケじゃないので年単位の時間が必要だ。だから仮に作戦が成功したとしても、その時既に80歳とかになっていたら世代交代を余儀なくされるわけで、覇者としての在位期間がほぼゼロとなる。それじゃあ何の意味も無い。

そういったことを考えると、どちらも時間が残されていないということになる。北の将軍が70歳で没したのもいくらか危機感を与えているだろうし。野望を果たすためには今(あるいは今後数年以内)しかないんだな。そういうことなので、第三次世界大戦(あるいはそれに近い大戦争)はマジであり得ると思う。可能性がどれほどかは知らないけど、ゼロじゃないし、極小でもないんじゃないかな。

僕らはどうすることもできんけど。地震でやられるか戦争でやられるかのどっちかになりそうだ。

by Caelum (2022-05-03 02:55)

何にしても、バイデン政権であるうちに何かあるんじゃないかなぁと思う。最強国家アメリカにとって老大統領というのは明確な弱点であって、若くて強力な指導者に代わってしまったら死角がなくなる。大統領は指揮権持ってるからね。そうなれば野心が潰える可能性が高まるし、やるなら今しかないと考えていてもおかしくはないだろうなと想像する。

by Caelum (2022-05-03 05:06)

ぼちぼち塗れたかな。着実に完成に近付いているけれどもあと4日で終わるかというと怪しいところではある。が、スピードより出来栄えを重視して行きたい。特に金パーツのクオリティは重要。

by Caelum (2022-05-03 05:07)

PSYCHO-PASS面白過ぎる。神アニメ。

by Caelum (2022-05-03 19:40)

ぬぅ、IT関連の情報を見てしまって色々調べていたら猛烈に時間を使ってしまった。IT関連はどうしても気になっちゃうんだよね。人生の半分ぐらいをITに捧げてきたからなぁ。

by Caelum (2022-05-04 04:50)

ほんとに長いですね。凄いエネルギーで圧倒されますけど、ほんとに凄いです。

英語というか、コミュニケーションはやっぱり難しいですよね。文化の違いって根深くて、表情とかはどこまでいっても難しいのかも。いまだに中国の方が胡座をかくと驚きますけど、文化ですもんね。理解しててもやっぱり驚く。染みついてるものなんだと思います。

外国人から見ての日本人の照れ笑い、羞恥の表情とかは特に理解が難しいかもしれない。「どうして笑うの?」は結構頻繁に聞かれますもん。

そして、贅沢ルマンドは美味しいよねw

by そら (2022-05-05 01:06)

>>そらさん

今回は詐欺まがいの情報みたいに良い部分だけを取り上げるのでなく、なんでそうなのかというところをちゃんと書きたかったから長くなっちゃったねぇ。

これでも全然十分じゃないけれども、要点は書けたんじゃないかなと。

>文化

やはり文化って「自分達にとっての普通」だから、どこまで行ってもすれ違いはあるよなぁと思う。

出来るだけ理解しようとは思っても、やっぱり自分達の普通とは違うものだから、頭で理解しても体が拒絶する。

フランスに嫁いだ日本人が器を持って食べたら嫁姑戦争(夫も敵)になったとかいう話もあるし、韓国の女性は立膝で食事をするのが正しいマナーであるというのも日本人は受け入れないであろうと思う。

自分とは違った文化を持つ人と交流するなら、事前に調べておかないと問題が起きる可能性が高いだろうなぁと思う。

>日本人の照れ笑い

日本人は恥の文化というか、へりくだりの文化があるもんね。問題が起きれば私が悪い、屈辱は甘んじて受け入れる。

恥ずかしい思いをした場合、日本では「いやはやお恥ずかしい、ははは」みたいな感じになるのはきっとへりくだりの文化なのだろうなと思う。良く言えばおおらか、悪く言えば平和ボケなのだろう。

欧米の「よくも恥をかかせたな!屈辱的だ!」みたいな考え方であったら日本は戦国時代あたりで滅亡していたと思うし、この国民性で良かったのだろうけれども。

>贅沢ルマンド

これは駄菓子の域を超えたなぁと思った。「洋菓子」であると言っていいと思う。

この路線で「贅沢バームロール」を作っても売れると思う。「贅沢チョコリエール」はきっと売れないから作られないだろうな…無念。

by Caelum (2022-05-05 04:37)

概ね塗り終わった。あとはいかに派手に見せるかと、背景どうしようかなというところ。ここで失敗すると全てが無駄になる恐ろしさよ。作業は無限にやり直しできるけど、良いアイデアが浮かばない限り何度やり直しても駄作になるという。

by Caelum (2022-05-05 04:44)

おっと、パウエルが日和ったか…

by Caelum (2022-05-05 05:27)

お肉を塩コショウか何かで焼いている匂いがする。この匂い最強だよなぁ…

by Caelum (2022-05-05 18:43)

僕の絵の色使いがショボいのは、現実に縛られてエキセントリックな表現ができていないからなのかもしれん。内容は非現実なのに常識で考えてこうだろうという色しか使えていないのでショボい。

常識的な色使いでも素晴らしい絵は沢山あるんだけど、そういう絵は精緻でリアルだから説得力があるんだ。僕のような常識的な色なのに精緻でない絵とは明らかにレベルが違う。

エキセントリックにするか、常識的なまま精緻にするかのどちらかしか解決策は無いだろう。どちらを選んでも険しい道なのでそこは変わらんのだけど、僕の好みで言えば精緻がいいなぁ。

現代における「良い絵」はエキセントリックな絵なので、またもや流行とは逆行した選択なんだけれども。

by Caelum (2022-05-05 21:00)

できた。悪くはないと思う。僕の想像力ではこれ以上はどうにもならんかなぁ。明日もう一度確認して直すところが無ければ終わり。さて、時間が余った。次の検討しますかな。

by Caelum (2022-05-06 01:19)

次回のイメージはすんなり出来た。脳内イメージの通りに出来上がると結構カッコイイ絵になると思う。出来れば、だけど。

by Caelum (2022-05-06 04:35)

いつもお礼を言い損ねてしまって;

ドーナツのこと教えてくださってありがとう。

今度頂いたら試してみるね。

今日はくまモンのクッキーを頂いてしまった。くまモン型。食べられないねw

私は美味しく頂きました。

by そら (2022-05-06 17:45)

>>そらさん

キングドーナツやね、焦げやすいから気をつけて焼こう。

くまモンのクッキーは無理だなぁ…もし貰ってしまったら、裏返して目を閉じて他ごとを考えながら食べることになる。

目を閉じるのに裏返すことに意味があるのか?というと、理屈としては意味が無さそうだけど僕にとっては呪術的な意味があるのだろうと思う。

by Caelum (2022-05-06 18:34)

岸田くんが「2000兆円の貯金を投資に回すよう誘導したい」などと僕と同じこと言っとる。岸田くんは国内投資(国の繁栄)、僕は海外投資(個人の繁栄)を推奨しているので方向性は違うんだけれども。

経済音痴の岸田くんと同じとされるのはちょっと嫌な感じもするけど、投資しないと経済は発展しないという考えは100%同意ではある。

by Caelum (2022-05-06 18:53)

岸田くんはなんか口先だけの投資誘導をしようと思ってるみたいだけど、義務教育で金融のことを教えるとかして国民の金融リテラシーを引き上げない限り無理ってことは分かっているのだろうか。

投資は賭け事であり、あぶく銭であり、悪である。だから投資家はずるい人間なのだ。汗水垂らして得た金こそが正しい金である!…みたいな意識がある限り日本が変わることは無い。

by Caelum (2022-05-06 19:27)

1Q84の1巻(下)を読了。話は面白いんだけど、村上春樹の悪い部分が猛烈に出ているのでファン以外にはお勧めできる本ではない。そこを取っ払ったら村上春樹の作品ではなくなるけど、上質なエンタメ小説にはなるだろうなと思う。それが良いことなのかはさておき。

by Caelum (2022-05-06 19:27)

サイコパス面白かった。特に贔屓することなく点数を付けたつもりなんだけど、歴代最高の総合92点になってしまったが納得である。

92点といっても映像が86点なのでその点数になったのであって、これが劇場アニメ並のクオリティだったら総合94点ぐらい行っていた。とはいえ、一般アニメの中では映像86点というのはほぼ上限クラスであり、コレを超えるには京アニレベルの映像が必要となるので、実質的に最高峰のアニメだろう。見ないと人生を損しているといってもいい。逆に、これを見ることで評価基準が上がってしまって人生を損するかもしれない。

もちろん好みはあるので万人が面白いと感じるワケではないけれど、面白いかどうかはさておき「出来が良い」というのはほぼ全ての人間にとって共通の認識であろう。好きかどうかはさておき、正方形が「整っている」のと同じく。

by Caelum (2022-05-06 22:15)

あ、ヤバいぞこれ…難し過ぎる。僕のいまの実力で描ける範囲を大きく逸脱している部分がある。一部以外はいけると思うんだけれども。しかし挑まないと上達しないので、逃亡は無しなんだよな。

by Caelum (2022-05-07 04:05)

うへぇ…サイコパス1期がむちゃくちゃ面白かったから2期にも猛烈に期待してワクワクしながら見たんだけど、むちゃくちゃレベルが下がってる。なんで!?って思ったら脚本家が変わってた。やはり脚本が作品の命なんだな。

by Caelum (2022-05-07 21:03)